学习董责险五

【董责险系列五:】

上文提及了康美药业案中假设投保了董责险,因为保单保障效力具有可分性,未参与财务造假,只是在相关报告上签字的独立董事们,因未尽到勤勉尽职的义务属于工作疏忽或行为不当,可以被保障。

那么什么时候才触发理赔呢?我们注意下以下时间线:

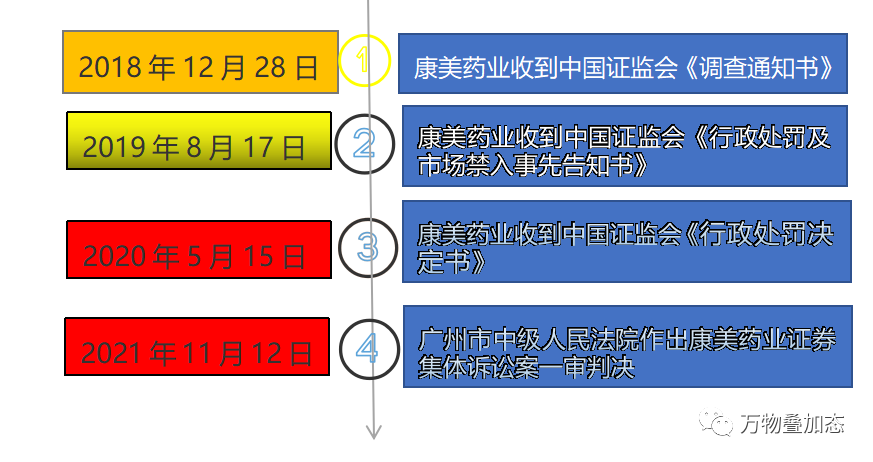

2018年12月28日康美药业收到中国证监会《调查通知书》。2019年8月17日,康美药业公告称该公司及相关当事人收到中国证监会《行政处罚及市场禁入事先告知书》。2020年5月15日,康美药业公告称公司收到中国证监会《行政处罚决定书》。

康美药业公司从收到监管机构《调查通知书》起,到监管机构下处罚决定、再到法院民事判决,跨越多个年度,而常见的保单一般都是一年期。那客户如何投保,如何正确处理,才能够确保获得保险公司的理赔呢?

我们做个情境模拟:

假设康美药业公司于2017年12月30号投保了某保险公司的董责险,保险期间为 **2018 年 1月 1 日** 至 **2018 年 12 月 31**日 。

**2018年12月28日**,康美药业公司收到证监会《调查通知书》。我们注意到保单的保**障期间截止到12月31日**,恰巧2018年12月28日是周五。

这时候有可能遇到这样一种情况,公司一时不知道如何处理,而且是周五了,接下来就是元旦放假了,公司抱有侥幸心理,决定什么也不做,先等几天。——于是大错就发生了。

这里我们要提及一个概念:

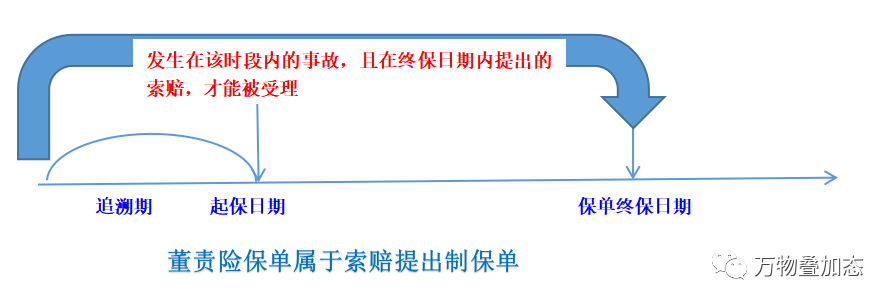

责任险保单有两种制式:索赔提出制和事故发生制;

这两种制式又有什么区别呢?我们在购买保险时应当选择哪种?

事故发生制:

保单对任何发生在保单有效期内的承保责任范围内的事故进行理赔,而不论事故的发现及索赔的提出是在什么时候。

虽然定义是不论索赔提出是什么时候,但是保险公司通常会在保单中如此约定:

1)如果是被保险人已知事故发生的前提下,2年内通知保险人。

2)由于这种保单责任可能多年后仍可能被触发,保单限额可能不够,无法承担未来发现的损失所造成的全部赔偿责任。所以在实践中会增加日落条款,规避长尾风险。

日落条款给大家解释如下:保险公司会在保单中约定在保险期限届满之日起X年内报告的损失可以承担责任,过了X年后报告的损失保险公司就不承担责任了。

索赔提出制:

引发索赔的事故必须发生在保单追溯日以后以及保单有效期内(保单追溯日通常为保单的起始生效日)。

保单追溯期是指在保险合同中约定的从保险责任起始日向前追溯的一段时间,保险公司对于在保单有效期内首次提出索赔的保险事故承担保险责任。但是通常保险公司为了规避自身的风险,他们会不愿意提供追溯期,也就是追溯日就是保单的起始生效日,保险公司只愿意承担从它保单开始生效日起到保单生效日末内发生的事故和提出的索赔风险。

简言之,索赔提出制是事故发生日和索赔提出日都必须在保单有效期内。

了解了这一点,我们就明白,当康美药业于12月28日收到证监会的《调查通知书》,在不确定证监会是否处罚前,决定啥也不做,那它就错过了保单的有效期内提出索赔,不可能再获得当年保单的理赔了。

康美药业正确的选择是:在收到证监会的《调查通知书》时,第一时间就向投保的保险公司通报情况并在该年度保单合同项下报案。